Notice

Recent Posts

Recent Comments

Link

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 |

Tags

- 초단타

- 증권사레포트

- 스캘핑

- 매매기법

- mummer

- 목표주가

- 유전체

- 이동평균선

- 기술적분석

- 비교유전체

- 생물정보학

- 돌파매매

- 쌍바닥패턴

- 세균

- 지지저항선

- 추천종목

- 관심종목

- 리눅스

- 지지저항

- W패턴

- 분봉차트

- 차트분석

- 기본적분석

- 주식투자

- 주식매매

- 우분투

- 매매일지

- 생명정보학

- 상한가

- bioinformatics

Archives

- Today

- Total

A Fine-Tuned Universe

10월 7일 월요일 증권사레포트 개 요약 + 나의 관심종목 Pick 본문

728x90

개인이 개별 기업을 깊이있게 공부하기에는 쉽지 않기 때문에 증권사에서 발표하는 레포트는 각 기업의 사업 현황과 전망을 간편하게 파악할 수 있는 좋은 자료라고 생각합니다. 하지만 하루에도 10~20 여개씩 발표되는 레포트를 하나하나 읽어보는 것도 바쁜 직장인 분들은 쉽지 않죠.

오늘 발표된 레포트들을 정리하였고 그 중에서 제가 관심이 가는 차트를 선정하여 정리하였습니다. 여러분의 투자에 도움이 되기를 바랍니다!

최근 발표된 다른 증권사레포트의 요약과 저의 관심 종목이 궁금하시다면 아래 포스팅에서 확인해보세요

10월 4일 금요일 증권사레포트 26개 요약 + 나의 관심종목 Pick

10월 2일 수요일 증권사레포트 19개 요약 + 나의 관심종목 Pick

9월 30일 월요일 증권사레포트 19개 요약 + 나의 관심종목 Pick

1. 상승/하락 종목 합계

2. 레포트요약

| 종목 | 증권사 | 투자의견 | 현재가격 | 목표가격 | 상승여력 | 주요내용 |

|---|---|---|---|---|---|---|

| 스튜디오미르 (408900) | 하이투자증권 | Not Rated (NR) | 3,830원 (2024.10.04) | 목표주가 없음 | --- | 스튜디오미르는 네이버웹툰 산하의 스튜디오N, 일본 토에이애니메이션과 협력하여 웹툰 '고수'를 애니메이션화하는 프로젝트를 진행 중이다. 토에이애니메이션은 '원피스', '드래곤볼' 등의 제작사로서 애니메이션 산업에서 강력한 입지를 가지고 있다. 스튜디오미르는 향후 북미향 애니메이션 제작 역량을 통해 성장할 가능성이 크며, 협업 IP의 성공에 따라 영업 마진 상방이 열릴 것으로 예상된다. 2차 판권 활용이 중요해지면서 IP 사업이 미래 성장 동력이 될 전망이다. 2024년 2분기부터 본격적인 수익화가 기대된다 |

| 롯데에너지머티리얼즈 | IBK투자증권 | BUY (유지) | 39,000원 (2024.10.04) | 60,000원 | 53.8% | 롯데에너지머티리얼즈는 전기차 수요 둔화로 3분기 실적에서 매출 2,096억 원, 영업이익 -94억 원으로 예상됩니다. 특히 동박 사업에서 수요 감소로 적자 전환이 예상되나, 향후 말레이시아 공장의 가동률 개선과 새로운 사업(전고체 전해질, LFP 양극재 등)을 통해 수익성 회복을 기대할 수 있습니다. 목표주가는 60,000원으로 유지됩니다 |

| LG에너지솔루션 | 키움증권 | BUY (유지) | 403,500원 (2024.10.04) | 500,000원 | 23.9% | LG에너지솔루션은 3분기 실적이 환율 하락과 소형 전지 판매량 감소로 시장 기대치를 하회할 것으로 예상된다. 폴란드 공장의 가동률은 개선되었으나 여전히 낮은 수준이며, AMPC 효과는 소폭 하락했다. 4분기 실적은 일부 회복이 기대되지만, 여전히 불확실성이 존재한다. 2025년부터는 규제 강화와 저가 전기차의 출시로 업황이 개선될 전망이다 |

| 파라다이스 | 키움증권 | BUY (유지) | 11,260원 (2024.10.04) | 18,000원 | 59.8% | 파라다이스는 9월 카지노 순매출이 616억 원을 기록했으며, 3분기 전체로는 2,038억 원을 달성할 것으로 보인다. 일본 시장의 약세에도 불구하고 중국 중추절의 긍정적인 효과가 실적을 방어했다. 4분기에는 국경절 등 주요 연휴가 예정되어 있어 실적 개선이 기대된다. 장기적으로 중국 수요 회복에 대한 신뢰가 주가에 긍정적인 영향을 미칠 전망이다 |

| GKL | 키움증권 | BUY (유지) | 11,870원 (2024.10.04) | 17,500원 | 47.5% | GKL은 여름 성수기가 종료되었으나 홀드율 반등으로 9월 실적은 안도할 만한 수준이다. 일본 및 기타 VIP 방문객 감소로 인해 드랍액이 약세를 보였으나, 10월 실적은 중국 국경절 연휴로 개선될 가능성이 높다. VIP 및 Premium Mass 방문객 수는 꾸준히 증가하고 있으며, 카지노 성수기 역할을 할 것으로 보인다 |

| LG디스플레이 | 신한투자증권 | BUY (유지) | 10,580원 (2024.10.04) | 15,000원 | 41.8% | LG디스플레이는 OLED TV와 LCD 사업에서 비용 절감을 통해 체질 개선을 이어가고 있으며, 2025년부터 흑자 전환이 예상된다. 2024년 실적은 환율 하락 등의 영향으로 예상보다 저조할 수 있지만, 4분기에는 실적이 개선될 전망이다. OLED 중심의 사업 구조 개편이 장기적으로 긍정적인 영향을 미칠 것으로 기대된다 |

| LIG넥스원 | iM증권 | BUY (유지) | 223,000원 (2024.10.04) | 287,000원 | 28.7% | LIG넥스원은 이라크와 UAE 등 중동 국가로부터 천궁-II 미사일 방어 체계를 수주했으며, Ghost Robotics 인수로 새로운 성장 동력을 확보했다. 중동의 긴장 상황은 방산 기업의 수요를 증가시킬 가능성이 있으며, 미국과 유럽 등지에서도 로봇개 수출이 본격화될 것으로 보인다. 목표주가는 287,000원으로 상향 조정되었다 |

| HDC현대산업개발 | iM증권 | BUY (유지) | 21,000원 (2024.10.04) | 32,000원 | 52.4% | HDC현대산업개발은 서울원 프로젝트와 수원 아이파크 준공이 향후 매출 성장에 긍정적인 영향을 미칠 전망입니다. 3분기 영업이익은 488억 원으로 예상되며, 자체 사업 비중이 확대될 2025년부터는 수익성이 대폭 개선될 것입니다. 또한 PF 우발채무 리스크도 안정적으로 관리되고 있어 장기적인 성장 가능성이 높습니다 |

| F&F | 미상 | 미상 | 미상 | 미상 | 미상 | F&F는 KOSPI 대비 주가 변동성이 큰 기업으로, 현재 향후 성장 가능성에 대한 분석이 진행 중입니다. 추가적인 실적 데이터와 성장 동향에 따라 목표주가 설정이 진행될 예정입니다 |

| 현대건설 | iM증권 | BUY (유지) | 30,050원 (2024.10.04) | 45,000원 | 49.8% | 현대건설은 단기적인 수익성 개선이 어려우나, 2025년 하반기부터 구조적인 손익 개선이 예상됩니다. 특히 CJ 가양동부지 개발과 힐튼 호텔 등 대규모 프로젝트 착공이 계획되어 있어 장기적인 관점에서의 성장이 기대됩니다. 현재 영업이익은 시장 컨센서스를 하회하고 있으나, 중장기적으로는 안정적인 수익성을 유지할 전망입니다 |

| 덴티움 | 키움증권 | BUY (유지) | 80,500원 (2024.10.04) | 110,000원 | 36.6% | 덴티움은 중국과 러시아에서의 매출 감소에도 불구하고 인도 등 기타 지역에서의 성장세가 두드러지고 있습니다. 3분기 실적은 매출 1,044억 원, 영업이익 310억 원이 예상되며, 4분기에는 실적이 더욱 개선될 전망입니다. 목표주가는 110,000원으로 유지되며, 밸류에이션 매력도가 높은 상태입니다 |

| NAVER | 교보증권 | BUY (유지) | 170,700원 (2024.10.04) | 254,000원 | 48.7% | NAVER의 3분기 매출은 2.65조원으로 예상되며, 영업이익은 4,913억원에 이를 것으로 전망된다. 이커머스 및 디지털 광고 사업이 성장을 이끌고 있으며, 특히 홈피드 및 클립 도입으로 트래픽과 체류 시간이 증가하고 있다. NAVER는 개인화 타겟팅을 통해 CTR 개선을 보여주고 있으며, 국내 이커머스 시장의 재편으로 스마트스토어 거래액도 증가할 전망이다 |

| 오리온 | 하나증권 | BUY (유지) | 96,700원 (2024.10.04) | 140,000원 | 44.8% | 오리온의 3분기 실적은 매출 7,760억원, 영업이익 1,404억원을 기록할 것으로 예상되며, 중국 매출 부진에도 불구하고 4분기에는 회복이 기대된다. 베트남과 러시아 시장에서의 성장이 긍정적인 영향을 미칠 전망이며, 특히 중국에서 유통 영업 방식 전환이 완료되면서 순성장이 예상된다 |

| 아모그린텍 | 대신증권 | BUY (유지) | 7,200원 (2024.10.03) | 11,000원 | 52.8% | 아모그린텍의 3분기 매출은 315억원으로 예상되며, 전기차 시장의 둔화로 인해 실적 부진이 이어질 전망이다. 2025년부터는 전기차 시장의 회복과 함께 실적 개선이 기대되며, 신규 제품인 전류 센서 모델의 매출 증가가 예상된다 |

| HK이노엔 | 유안타증권 | BUY (유지) | 50,500원 (2024.10.04) | 70,000원 | 38.6% | HK이노엔은 케이캡의 미국 진출이 임박하면서 실적 개선이 기대된다. 케이캡은 미국 임상 결과가 연내 공개될 예정이며, 2025년부터 판매가 시작될 것으로 예상된다. 미국 시장에서의 점유율 상승과 함께 회사의 가치가 크게 증가할 전망이다 |

| GS건설 | 미상 | BUY (유지) | 미상 | 미상 | 미상 | GS건설의 실적 전망에 대한 정보가 필요하며, 이는 건설 시장의 성장에 따른 영향으로 판단된다 |

| KG이니시스 | 교보증권 | BUY (유지) | 9,520원 (2024.10.04) | 13,000원 | 36.6% | KG이니시스는 2024년 3분기 실적에서 결제 및 금융 매출의 역성장이 예상된다. 여행, 항공, 티켓 거래액은 견조하게 유지되었지만 소셜커머스 가맹점의 거래 감소로 매출이 줄었다. 2025년에는 렌탈페이 비중이 증가하면서 매출 믹스가 개선될 것으로 보인다. 목표주가는 13,000원으로 하향되었다. KG이니시스는 대규모 미정산 사태에도 높은 리스크 관리 역량을 보유하고 있으며, 수익성 개선이 기대된다 |

| NHN KCP | 교보증권 | BUY (유지) | 7,400원 (2024.10.04) | 11,000원 | 48.6% | NHN KCP는 결제 시장의 성장에 따라 2024년 3분기에도 견조한 실적을 기록할 것으로 예상된다. 대형 가맹점 거래액의 성장이 소셜커머스 거래액 이탈을 상쇄하고 있으며, 해외 결제 가맹점의 확대가 긍정적인 영향을 미쳤다. 2025년에는 매출 및 영업이익 성장이 기대되며, 신규 B2B 정산 플랫폼의 도입이 가시화될 전망이다 |

| 카카오페이 | 교보증권 | Trading Buy (유지) | 23,900원 (2024.10.04) | 31,000원 | 29.7% | 카카오페이는 2024년 3분기 손실이 예상되지만, 해외결제와 오프라인 결제가 성장을 견인하며 전체 매출은 증가할 전망이다. 다만, 티몬 및 위메프 관련 손실의 회계처리 불확실성이 남아 있어 향후 이익 개선을 기대하고 있다. 2025년에는 펀더멘털 개선과 더불어 간편결제 시장에서 영향력이 강화될 것으로 보인다 |

| NHN | 교보증권 | BUY (유지) | 16,790원 (2024.10.04) | 25,000원 | 49.0% | NHN의 2024년 3분기 실적은 페이코 미수채권 관련 손실에도 불구하고 매출 성장이 지속될 것으로 예상된다. 결제 사업이 NHN KCP 중심으로 재편되며, 게임과 클라우드 사업의 성장으로 실적 개선이 기대된다. 비핵심 사업 정리와 함께 OPM 상승이 예상되며, 목표주가는 25,000원으로 설정되었다 |

| 카카오 | 교보증권 | BUY (유지) | 36,700원 (2024.10.04) | 51,000원 | 39.0% | 카카오는 2024년 3분기 매출이 소폭 감소했지만, 비핵심 사업 축소가 본격화되면서 수익성이 개선될 것으로 기대된다. 톡비즈 광고의 성장은 제한적이지만 선물하기 매출이 긍정적인 영향을 미치고 있으며, 2025년에는 OPM이 상승할 것으로 예상된다 |

| 삼성SDI | 교보증권 | BUY (유지) | 361,500원 (2024.10.04) | 480,000원 | 32.8% | 삼성SDI는 3분기 매출액 4조 1,856억원(YoY -29.6%, QoQ -5.9%), 영업이익 1,356억원(YoY -72.7%, QoQ -51.6%)으로 컨센서스를 하회할 전망이다. 소형전지 부진과 편광필름사업부 매각에 따른 실적 공백이 반영되었으나, 4분기부터는 북미 공장 가동과 AMPC 반영으로 실적 회복이 기대된다. 특히 AI와 친환경 수요가 급증하고 있어 중장기적으로 긍정적인 실적 전망이 유지되고 있다 |

| 한화오션 | 교보증권 | BUY (유지) | 31,300원 (2024.10.04) | 41,000원 | 30.9% | 한화오션의 3분기 실적은 매출액 2조 5,958억원(QoQ +2.4%, YoY +35.4%), 영업이익 623억원을 기록할 것으로 예상되며, LNG선 매출 증가와 고선가 물량 반영으로 실적 턴어라운드가 기대된다. 특히 해양 부문과 풍력 사업부의 실적도 본격적인 성장이 예상된다. 투자의견은 BUY를 유지하며, 목표주가는 41,000원으로 설정된다 |

| HD현대중공업 | 교보증권 | BUY (유지) | 185,500원 (2024.10.04) | 236,000원 | 27.2% | HD현대중공업은 3분기 영업이익 1,819억원(OPM +4.9%)을 기록할 전망이며, 이는 시장예상치를 소폭 하회하는 수준이다. 3분기는 조업일수 감소와 환율 하락 영향으로 매출 및 수익성 개선이 주춤할 것으로 예상되지만, 수주 달성률이 93.8%로 높은 수준을 기록하고 있다. 하반기 실적 개선이 기대된다 |

| HD현대미포조선 | 교보증권 | BUY (유지) | 100,900원 (2024.10.04) | 162,000원 | 60.5% | HD현대미포조선의 3분기 매출액은 1조 303억원, 영업이익 227억원을 기록할 전망이다. 하계 휴가와 파업 등으로 인해 조업일수가 감소하며 실적이 일시적으로 주춤할 것으로 보이지만, 2025년부터 본격적인 실적 개선이 기대된다. 고선가 물량이 증가하면서 향후 매출과 수익성 회복이 예상된다 |

| 삼성중공업 | 교보증권 | BUY (유지) | 10,040원 (2024.10.07) | 15,000원 | 49.4% | 삼성중공업의 3분기 매출액은 2조 4,488억원(YoY +20.9%, QoQ -3.3%), 영업이익은 1,053억원(OPM +4.3%)을 기록할 것으로 예상된다. 3분기는 조업일수 감소로 인해 일시적인 실적 부진이 예상되지만, 연간 목표 수주 달성률이 높고 하반기에는 추가 수주가 기대된다. 목표주가는 15,000원으로 상향 조정된다 |

3. 관심차트

LG에너지솔루션

거래량 증가하며 30주이동평균선 상승돌파, 전고전 돌파 직전

F&F

거래량 실린 양봉으로 30주 이동평균선 돌파, 이평선 평평해지고 주봉은 도지캔들 유지하며 횡보

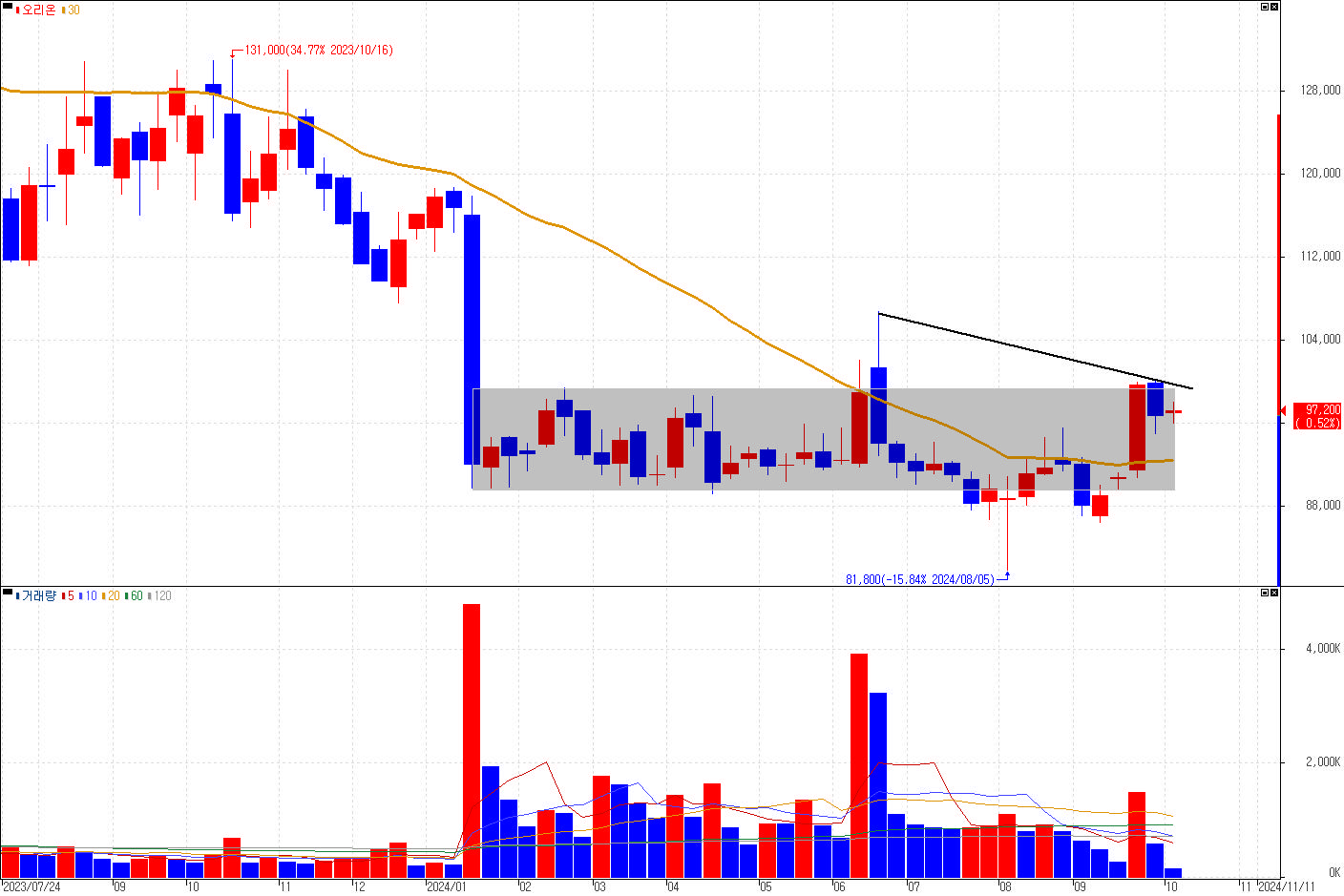

오리온

캔들 횡보, 30주 이동평균선 평평해짐, 거래량 실리며 30주 이평선 돌파, 회색으로 표시한 박스권돌파 여부 관심, 박스권에서 거래량 모두 증가

도움이 되셨다면 공감, 댓글, 구독, 광고클릭!! 부탁드립니다

LIST

'투자 > 레포트요약' 카테고리의 다른 글

| 10월 10일 목요일 증권사레포트 54개 요약 + 나의 관심종목 Pick (14) | 2024.10.12 |

|---|---|

| 10월 8일 화요일 증권사레포트 20개 요약 + 나의 관심종목 Pick (9) | 2024.10.09 |

| 10월 4일 금요일 증권사레포트 26개 요약 + 나의 관심종목 Pick (29) | 2024.10.05 |

| 10월 2일 수요일 증권사레포트 19개 요약 + 나의 관심종목 Pick (24) | 2024.10.05 |

| 9월 30일 월요일 증권사레포트 19개 요약 + 나의 관심종목 Pick (20) | 2024.10.04 |

'투자/레포트요약' Related Articles

more