| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 |

- 추천종목

- 돌파매매

- 매매일지

- 리눅스

- 주식투자

- 분봉차트

- 목표주가

- 이동평균선

- 스캘핑

- 유전체

- 차트분석

- 지지저항

- 비교유전체

- 생명정보학

- 주식매매

- 초단타

- 증권사레포트

- 쌍바닥패턴

- 지지저항선

- bioinformatics

- 세균

- 생물정보학

- 우분투

- 상한가

- 매매기법

- W패턴

- mummer

- 기본적분석

- 관심종목

- 기술적분석

- Today

- Total

A Fine-Tuned Universe

[레포트] 한국금융지주 5월 8일, 교보, 하나, 키움, IBK, 신한 TP 77000 ~ 88000 본문

한국금융지주 24-05-08 교보 TP82000

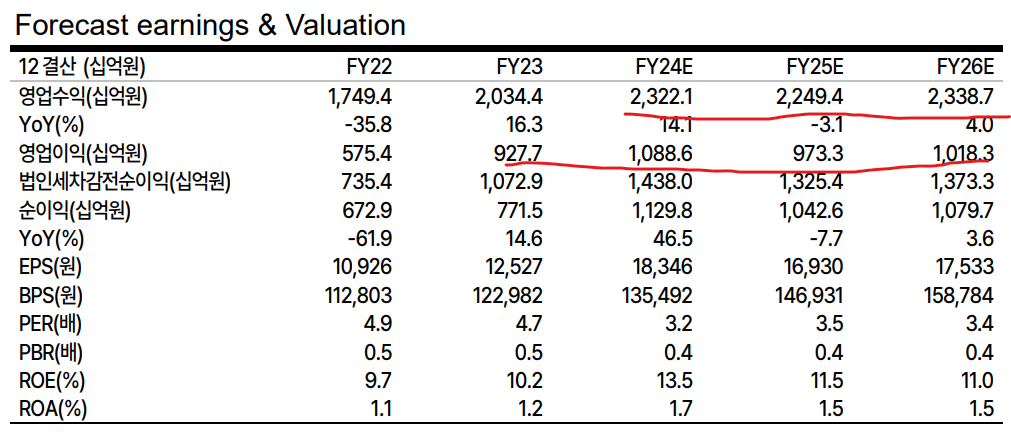

2024년 1분기 당기순이익 3,404억원, QoQ 흑자전환, YoY 13.0%

목표주가 82,000원으로 상향, 업종내 Top picks 유지

한국금융지주에 대해 연간 예상 상향 조정으로 목표주가를 82,000원으로 상향하고 업종내

Top picks 유지함. 투자의견 매수를 유지하는 이유는 1) 2024년 1분기 교보증권 예상을

상회하는 실적 시현으로 연간 이익을 상향 조정했고, 2) 금융시장 변동성 큰 시장에서 한

국금융지주의 위탁매매/자산관리/IB/저축은행 등 자회사를 통한 수익다변화 및 경쟁력이

더 빛을 발할 것으로 기대되기 때문. 참고로 2024년 5월 7일 주가 기준 한국금융지주의

예상 배당수익률은 약 4.8% 수준

이왕이면 이익이 증가할 것으로 보이는 기업에 투자하는 것이 더 좋겠지?

단기 추세로 매매할 수는 있을 듯

한국금융지주 24-05-08 하나 TP 80000

2024년 1분기 당기순이익 3,404억원, QoQ 흑자전환, YoY 13.0%

목표주가 82,000원으로 상향, 업종내 Top picks 유지

한국투자증권이 전 부문에서 호실적을 기록하면서 시장 기대치를 큰 폭으로 상회하는 실적(연결 기준 한국금융지주의 ROE 15.9%)을 기록한 점은 긍정적이다. 다만 1분기 실적은 양호했으나 배당금/분배금 수취 등의 계절적인 요인과 충당금 환입 등 일회성 요인이 있었고 저축은행과 캐피탈 자회사의 실적이 아직까지는 낮은 수준임을 감안했을 때 2분기 추가적인 실적 확인이 필요하다고 판단한다.

주가는 부동산 PF에 대한 우려로 오랜 기간 억눌린 상황인데, 부동산 업황 부진이 최근까지 이어지고 있는 점과 당국의 PF 정상화 방안 시행을 앞두고 있다는 점을 감안하면 밸류에이션 디스카운트 요인인 부동산 PF 관련 우려가 완전히 해소되기까지는 다소 시간이 더 필요하다는 판단이다.

한국금융지주 24-05-08 키움 TP 88000

동사의 주가는 올해 고점 대비 -10.9%을 기록 중이며 12mf P/B는 0.40배, P/E는 3.8배로 KRX금융업종 평균 PBR 0.45배. 평균 PER 6.44배를 하회하고 있다. 올해 경상적 이익 회복과 일회성 비용 감소로 ROE는 10%대를 무난히 기록할 것으로 전망, 투자의견 BUY 목표주가 88,000원을 유지하나 동사의 배당성향(약 20%)은 여전히 업종 평균(약 35% 이상)을 크게 하회하고 있어 향후 상향조정의 필요성이 대두된다

한국금융지주 24-05-08 신한 TP 77000

어닝 서프라이즈 시현했으나 당분간 주가 상승 모멘텀은 부족. 거래대금 축소로 업종 매력 저하된 가운데 비교적 소극적인 주주환원 정책은 분명 아쉬운 요인. 조만간 발표될 부동산 PF 정상화 방안을 근거로 조정 시 관심 필요. 이익의 질적인 측면이 향상되고 있어 추후 부동산 PF 관련 리스크 해소 시 업종 내 선호도 상승 기대

내 의견: 키움 증권에서는 부동산 PF의 영향을 크게 고려하지 않아서 위험이 적게 보았기 때문에 TP를 높게 잡은 것 같다. 부동산 PF 정상화 방안과 2분기 실적까지 보아야 한다는 의견이 있다.

'투자' 카테고리의 다른 글

| 30주 이동평균선 기준 업종차트 분석 (1) 코스피 업종 20개 중 매수 후보 업종은? (0) | 2024.08.24 |

|---|---|

| [레포트] 영원무역, 24년 5월, Buy, TP 48000 ~ 56000 (0) | 2024.05.18 |

| [산업분석] 의류OEM 리포트 3개 모음 (영원무역, 한세실업) (0) | 2023.08.16 |

| [산업분석] 항공산업 "집 밖으로 나올 14억과 한국 항공사" 한화투자증권 (0) | 2023.08.13 |

| 23.05.31. 증권사레포트 4개 정리 (NHN한국사이버결제, SK이노, 호텔신라, F&F) (0) | 2023.06.02 |